Por Carlos Abi Ganem*

Implicancias para los mercados emergentes.

A partir de la crisis originada por las hipotecas sub-prime del año 2008, la FED (Reserva Federal de los Estados Unidos) ha estado implementando una política monetaria laxa que consiste en intervenciones del organismo en los mercados de bonos tanto soberanos como corporativos, comprando cerca de 85 mil millones de dólares por mes. Esta política se conoce con el nombre de Quantitative Easing (QE) y el objetivo de la misma, era que los dólares no se queden en los bancos sino que se empleen para inversión directa y consumo como medida para reactivar la golpeada economía estadounidense.

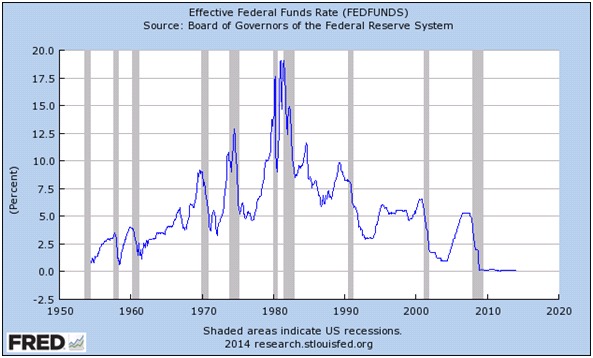

Al hacer esto, empujó al alza los precios de los bonos, bajándo su rendimiento, lo que llevó a las tasas de interés a niveles virtualmente de cero, como se puede apreciar en la imagen.

Nota: La tasa de fondos federales es la tasa de interés al que las instituciones depositarias negocian fondos federales (saldos mantenidos en bancos de reserva federal) entre sí durante la noche. Cuando una entidad de depósito tiene saldos excedentes en su cuenta de reserva, ésta presta a otros bancos con necesidad de mayores saldos. En términos más simples, un banco con exceso de efectivo, que se refiere a menudo como la liquidez, prestará a otro banco que necesite, para aumentar rápidamente la liquidez. (1) La tasa de los préstamos que la institución presta a la institución de crédito se determina entre los dos bancos. La tasa media ponderada para todos estos tipos de negociaciones se llama la tasa de fondos federales efectiva (Effective Federal Funds Rate FEDFUNDS) (2) La tasa de los fondos federales efectiva es esencialmente determinada por el mercado, pero está influenciado por la Reserva Federal a través de operaciones de mercado abierto para alcanzar el objetivo de la tasa de los fondos federales.

Esta caída en los tipos de interés significó una buena noticia para los países emergentes. Al tener bajos rendimientos los bonos considerados “libres de riesgo” de Estados Unidos, cada vez más proyectos y activos financieros pertenecientes a los países emergentes comenzaron a llamar la atención de los inversores por sus buenos rendimientos y su bajo riesgo relativo al mismo.

Es por eso que, durante los últimos 5 años, hemos estado viendo un constante flujo de dólares desde Estados Unidos (rendimientos bajos) hacia los mercados emergentes (rendimientos ajustados por riesgo, mayores).

A medida que la economía norteamericana comenzó a mostrar signos de recuperación, comenzó a aumentar la probabilidad de disminuir gradualmente las operaciones de mercado abierto. De ahí el nombre de “tapering” acuñada por el mismo Ben Bernanke en una conferencia brindada el 22 de mayo de 2013. A pesar del tumulto causado en los mercados financieros por los dichos de su presidente, la FED nunca anunció su primera reducción en el QE hasta el 18 de diciembre pasado, cuando anunció una disminución de 10 mil millones al estímulo por mes, con lo que la magnitud de las operaciones mensuales de mercado abierto pasaron de 85 a 75 mil millones.

El 29 de enero de 2014, la FED anunció que las mejoras de las condiciones económicas justifican una reducción del QE y en la actualidad se estima que para fines de 2014 éste concluya, por lo que es esperable que las tasas de interés en Estados Unidos suban y por ende, haya un desplazamiento de fondos hacia ese mercado (lo que en la jerga de las finanzas se conoce como “flight to quality”). Esto podría causar que los países emergentes comiencen a experimentar dificultades para conseguir financiamiento o lo hagan a tasas más altas.

Peor aún, quizás sufran una fuga masiva de capitales (la magnitud dependerá de la dimensión y velocidad del tapering) y tengan que subir sus tasas de interés domésticas para tentar a los inversores a no retirarlos, con su subsiguiente efecto recesivo.

En conclusión, es esperable que tras la anunciada disminución por parte de la FED del estímulo, los países emergentes experimenten un debilitamiento en su crecimiento, en especial los países con desequilibrios domésticos (como Argentina, Venezuela o Turquía) quienes pueden atravesar un 2014 bastante turbulento en materia económica.

*Es Lic. en Economía de la UNT y Master en Finanzas de la Universidad de San Andrés.