*Por Gustavo F. Wallberg

I.- Introducción

Después de las Paso la economía mostró una alta inestabilidad sobre todo en el mercado financiero. Precio del dólar en suba y títulos públicos en baja son las dos variables más significativas, junto con el declive del precio de las acciones de empresas argentinas. Y de allí se derivan repercusiones negativas para la vida diaria.

Lo ocurrido con las tres variables mencionadas es muestra de desconfianza con respecto al futuro del país. En Argentina el dólar sirve también como póliza de seguro y si se espera una crisis aumenta la demanda por dicha moneda. Si no se cree que el próximo gobierno tenga capacidad o voluntad de pagar su deuda es lógico que los acreedores intenten desprenderse de los títulos públicos, de allí que baje su precio y por lo tanto suba el riesgo país. Y si se piensa que la economía argentina profundizará su declive es de esperarse que las empresas no obtengan buenos rendimientos y por eso se venden las acciones correspondientes. Por cierto, estos tres aspectos se relacionan si el resultado de la venta de títulos públicos y acciones se dirige a comprar dólares, lo que hace subir más su cotización.

Frente a estos hechos la respuesta por parte del Banco Central fue el uso de un instrumento clásico para él, las tasas de interés que pagan las Letras de Liquidez (Leliq), para que los inversionistas mantengan colocado su dinero en la entidad en vez de usarlo para comprar dólares. Y el Poder Ejecutivo Nacional apeló al intervencionismo con su “reperfilamiento” de la deuda pública de corto plazo y el control de cambios.

Las medidas apuntan a sostener el statu quo, con la esperanza de que cuando los resultados electorales estén claros la economía vuelva a la senda pre-Paso. Que las intervenciones sean declaradamente transitorias expresan eso. Pero esa apuesta no tiene sentido. Lo ocurrido es fruto del resultado de las Paso, que indican la alta probabilidad de que el próximo gobierno sea el de la fórmula opositora del Frente de Todos. Si así ocurriera finalmente en octubre o noviembre la economía no retornaría a lo pre-Paso sino que se profundizaría la situación actual. Y si en vez de ello triunfara la oficialista Juntos por el Cambio la continuidad del gobierno debería emprender reformas muy profundas, ya que la inestabilidad actual muestra la fragilidad de la economía argentina.

Sin embargo, la actualidad está dando la oportunidad de tomar medidas más profundas, que pueden atender al mismo tiempo el corto plazo como solucionar problemas de mediano y largo plazo. Esas medidas, alternativas entre sí, serían el pago adelantado de la deuda dolarizada, el pago en dólares de las Leliq y la dolarización de la economía.

II.- El pago anticipado de la deuda

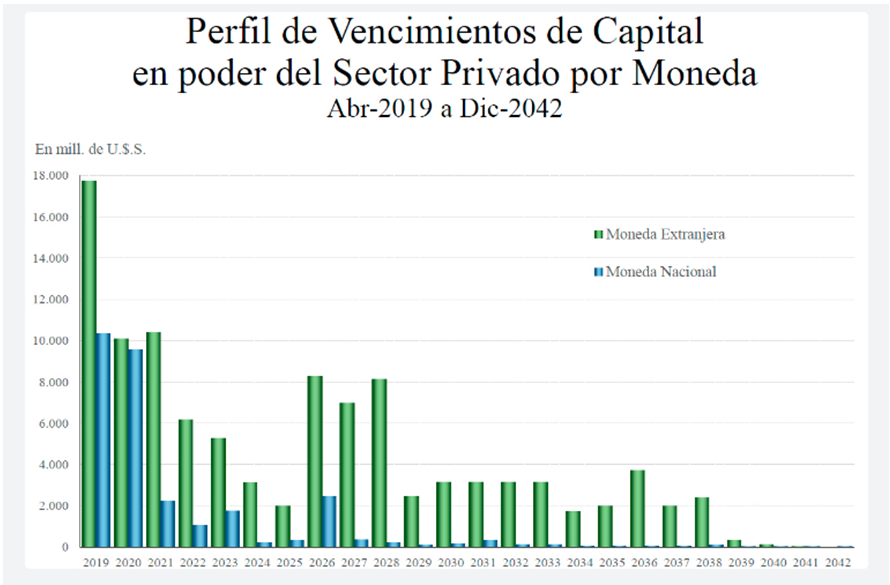

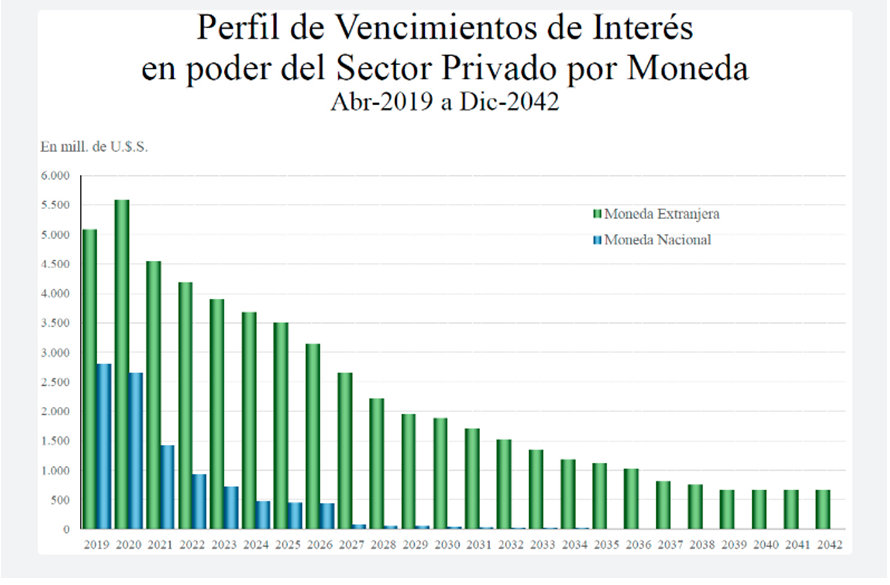

En el año 2020 vencen unos 10.000 millones de dólares de capital y poco más de 5.500 millones de dólares de intereses en deuda pública en moneda extranjera con el sector privado . Las dudas sobre esos pagos son las que impulsan la venta de los títulos públicos y en parte la corrida contra el peso. Si esa deuda del año próximo fuera pagada este año se producirían dos efectos positivos. Uno, que se eliminaría la incertidumbre al verificarse el pago. La pregunta sobre la capacidad o voluntad de pago sería respondida pagando. El segundo, que se proveería de dólares al mercado (dependiendo del monto que se debe a acreedores argentinos), contribuyendo al aumento de su oferta y con ello a la moderación en su cotización.

Debe advertirse que el pago no eliminaría la deuda pública por el monto mencionado sino que supondría un cambio de acreedor. Ya que el gobierno nacional es el deudor y no cuenta con los dólares necesarios la manera de pagar consistiría en entregar títulos al BCRA para que éste le preste al PEN los dólares necesarios para el pago. Es decir, el gobierno le pediría prestado los dólares al Central.

Para atender el pedido de 15.500 millones de dólares la entidad monetaria cuenta con unas reservas brutas en dólares de 56.953 millones de dólares , por lo que hay existencia de la moneda extranjera .

Por supuesto, a los efectos de atender posibles crisis en el mercado cambiario no es irrelevante la disminución en las reservas, pero debe computarse que al mismo tiempo se estaría ganando en confianza por la eliminación de un año de deuda dolarizada con lo que los mercados cambiario y de títulos públicos estarían bajo menos estrés.

III.- El pago de las Leliq

Actualmente las Leliq sirven de contención a la demanda por dólares. Para eso deben rendir más que la tenencia en moneda extranjera, por lo que la suba en la cotización de la divisa obliga a elevar la tasa de interés que pagan las Letras para que el dinero se mantenga en ellas. Si bien eso favorece a quienes tienen depósitos en plazo fijo pues los bancos trasladan tasa a los ahorristas a su vez encarece el crédito. Se trata entonces de una elección entre dos males: o la reducción en las posibilidades de préstamos al sector privado o un dólar de precio alto y mucha variabilidad.

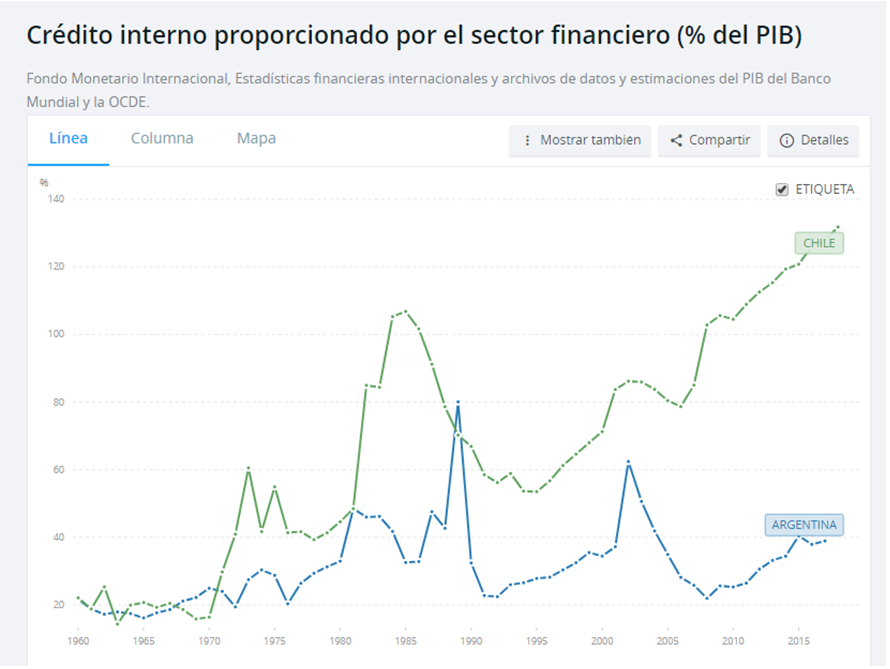

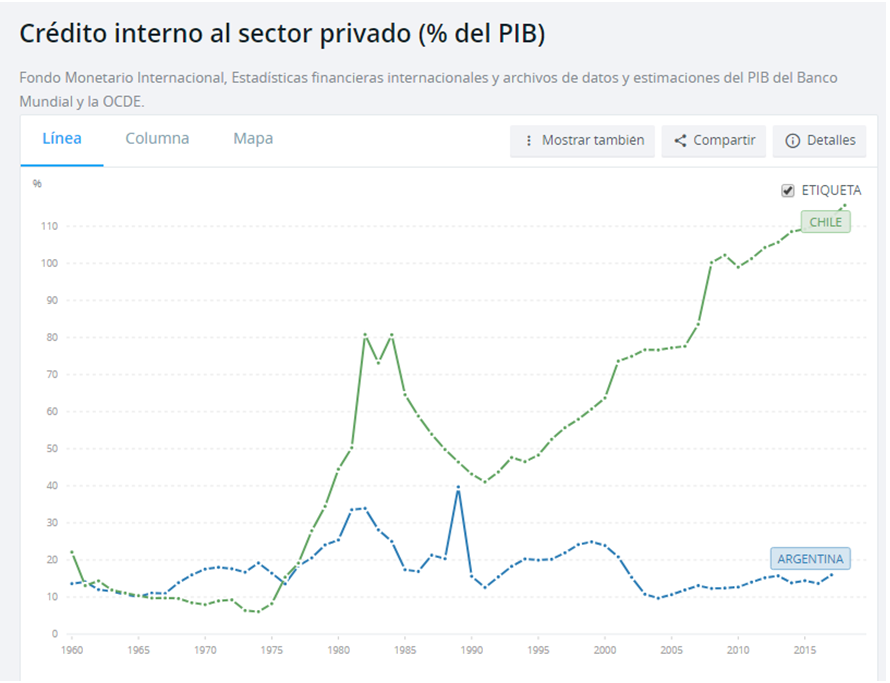

Para ver esto debe considerarse, primero, que el mercado crediticio argentino es relativamente reducido. Por ejemplo, el crédito interno en el país equivalía, en 2017, a un 39 por ciento del Producto Interno Bruto , de los que menos de la mitad (un 16 por ciento) iba al sector privado , mientras que, por comparar con los vecinos, en Chile esos porcentajes eran 132 por ciento y 116 por ciento . Y segundo, hay que recordar que la economía está muy atada a los vaivenes de la cotización del dólar. Por eso la elección de mal menor fue por una tasa alta a cambio de un dólar estable.

Pero las Leliq son la continuación de las Letras del Banco Central (Lebac) que así como en 2002 sirvieron para lo mismo que las Leliq (secar mercado para frenar la presión alcista hacia el dólar) desde 2016 se usaron para esterilizar la emisión de dinero fruto de la toma de deuda externa.

Si bien el gobierno nacional recibía dólares por la deuda sus pagos internos debía realizarlos en pesos y para eso o vendía los dólares en el mercado privado, lo que hubiera hundido la cotización, o se los vendía al Banco Central, cuyo pago es emisión de dinero y ella tiene el peligro de la presión inflacionaria. En consecuencia, así como el PEN pagaba con los pesos emitidos, el BCRA retiraba pesos mediante colocaciones de Lebac.

Es decir, bien puede decirse que en las Lebac había inflación contenida, como la hay ahora en las Leliq. ¿Cuánto? El monto en Leliq rondaba 1,3 billón de pesos al 27 de agosto de 2019, y la base monetaria 1,2 billón de pesos a la misma fecha , por lo que el pago total en pesos de las Leliq implicaría una emisión de base monetaria superior al cien por cien, y eso sería lo mínimo que se agregaría a la tasa de inflación. Tal inflación contenida es una realmente pesada herencia para el próximo gobierno.

Una forma de desarmarla es que se vaya absorbiendo por la actividad económica, esto es, que la economía crezca y la necesidad de dinero implicada en ella sea atendida mediante el pago parcial de las Leliq. Pero eso requiere que haya crecimiento de la economía, así como de la demanda por dinero debido a la reducción de las expectativas de inflación.

Otra forma es su transformación en otra deuda, un símil del Plan Bonex de 1989, por el que las Leliq serían reemplazadas por títulos públicos (del Central o del gobierno) con plazos mayores. Eso significaría la imposición de un cambio en los contratos del acreedor con el BCRA, ya que en vez de un crédito de alta liquidez se pasaría a tener títulos públicos de largos plazos.

Un tercer camino implica también un cambio contractual, pero probablemente más favorable desde el punto de vista del acreedor. Consistiría en pagar la totalidad de las Leliq pero abonando en dólares, no en pesos. Dado el monto, a una cotización de 60 pesos por dólares se necesitarían algo menos de 22.000 millones de dólares. Aunque es una cifra mayor que la necesaria para el pago de la deuda 2020, está dentro del alcance del BCRA. Con una medida como esta se lograría, primero, atender la demanda por dólares sin que haya presión para la suba de su cotización, segundo, eliminar una preocupación sobre el futuro inflacionario de la economía del país, lo que contribuiría a la confianza, y tercero, se podría bajar la tasa de interés lo que ayudaría al crecimiento del crédito.

IV.- Dolarización

La dolarización consiste en la desaparición legal del peso y su reemplazo por el dólar como moneda. En el fondo, sería extender el uso informal de la moneda estadounidense, que ya se usa ampliamente como depósito de valor y un poco menos como medio de cambio, unidad de cuenta y patrón de transacciones futuras.

Para ello debe tenerse en cuenta que el valor total de la cantidad de billetes y monedas, es decir, la base monetaria, es de unos 1,2 billón de pesos. Por lo tanto, a una cotización de 60 pesos por dólar, harían falta alrededor de 20.000 millones de dólares para el reemplazo total del dinero físico.

Debe resaltarse que no es lo mismo cantidad de dinero que base monetaria; merced al encaje fraccionario, la cantidad de dinero incluye los saldos de activos que tienen las funciones de dinero aunque no existan físicamente. Como suelen exponer los libros de texto, quien deposita una suma de dinero físico en un banco computa el saldo de su depósito como dinero y lo usa a través de, por ejemplo, su tarjeta de débito. Pero los bancos prestan a partir de los depósitos, pudiendo usar una fracción de lo que reciben debiendo guardar el resto (encaje). A quien toma un préstamo (derivado de ese primer depósito) se le acredita una suma de dinero en la cuenta del banco y el saldo recibido también es dinero para el tomador del préstamo. La suma de ambos saldos (cantidad de dinero) es superior al valor en billetes existentes (base monetaria) .

Al 27 de agosto de 2019 la cantidad de dinero llamada M3, formada por billetes y monedas en poder del público más cheques cancelatorios en pesos más los depósitos en pesos de los sectores privado y público, era de unos 3,8 billones de pesos . Su reemplazo total por dólares billete requeriría más de 63.000 millones de dólares, pero eso implicaría que las personas no quieren la existencia del sistema bancario y pretenden moverse sólo con efectivo. En cambio, si las personas prefirieran seguir usando los bancos tal como lo hacen en la actualidad sólo hacen falta los 20.000 millones de dólares ya señalados, que están dentro de las posibilidades del Banco Central.

Adicionalmente puede mencionarse que los argentinos ya están dolarizados. Como mínimo, al 31 de marzo de 2019 contaban con casi 300.000 millones de dólares . Por lo tanto, cualquier necesidad de moneda para el movimiento económico puede ser cubierta por el propio mercado.

La ventaja de la dolarización estaría en la eliminación de la principal causa de la inflación cual es el recurso al Banco Central para que emita dinero a fin de cubrir los gastos del sector público. Así también, en el corto plazo, implicaría atender la demanda actual de dólares eliminando al mismo tiempo el peligro de una gran depreciación.

La que tal vez sea su desventaja, depende cómo se mire el marco institucional, es que ya no podrán disfrazarse las adaptaciones ante un shock externo. Por ejemplo, una fuerte baja en los precios de exportación o en la productividad en general podría hacer necesario bajar salarios y ganancias para que los costos internos se adapten al nuevo panorama. Existiendo el peso y el dólar los procesos económicos terminan en una suba del precio del dólar, lo que hace un ajuste real a la baja de los salarios y ganancias en pesos. Si se tiene el dólar como moneda tal depreciación no es posible, por lo que el ajuste debe realizarse en términos nominales renegociando contratos. Así, la existencia de dos monedas facilita los ajustes pues los disfraza en alguna medida, mientras que la adopción del dólar obliga a la discusión entre las partes de la vida económica.

Sin embargo, los problemas serían menores si el marco institucional fuera más dinámico y no contuviera, por ejemplo, convenios de trabajo de la década del 70 del siglo XX. Puesto así, comienzan a aparecer las condiciones necesarias para que funcione la dolarización.

Es que la eliminación del peso podría eliminar a su vez la inflación (aunque no instantáneamente) pero por sí sola no es suficiente para que el crecimiento sostenido. Por ejemplo, para que la dolarización no reemplace inflación por deuda en dólares el gobierno debería tener un resultado fiscal prudente. Para que la economía no enfrente problemas de deflación y tal vez con ella quiebras y desempleo habría que tener un marco legal con capacidad de contener los cambios en las relaciones económicas y una economía abierta al mundo. Para que haya inversión habría que tener seguridad jurídica.

Claro que podría plantearse que si se cumplen todas esas condiciones la economía andaría bien y no se necesitaría dolarizar. Es decir, si no se tienen una conducta fiscal seria y un marco institucional eficiente y estable la dolarización es inútil, y si en cambio se tienen esas condiciones entonces la dolarización es innecesaria.

El problema es la carencia actual de incentivos en los actores de la vida pública para alcanzar las condiciones señaladas. Por eso se plantea hacer algo de fondo que obligue a su vez a ponerse en camino de los cambios institucionales favorables al desarrollo.

Por las dudas haya temor de hacer algo tan audaz como la dolarización existe un camino más o menos intermedio que puede o no terminar en dolarización, y es la convertibilidad de monedas. No debe confundirse con el tipo de cambio fijo; la convertibilidad no fue el uno a uno entre pesos y dólares, sino la posibilidad legal de hacer contratos en dólares.

Entonces, la convertibilidad necesaria es la eliminación de la condición del peso como moneda de curso legal y forzoso. Debería habilitarse a las personas a moverse con la moneda que prefirieran . Así, si las condiciones de estabilidad y crecimiento no se alcanzaran las personas podrían usar dólares (o la moneda que quisieran) para sus contratos. En un caso extremo de desconfianza y crisis el peso podría desaparecer y la dolarización se daría legalmente por el curso de los acontecimientos.

V.- Conclusiones

La economía argentina es frágil y los vaivenes del mercado financiero son una expresión de ello. Bastó un resultado electoral que ni siquiera es definitivo para que hubiera fuertes sacudones. Por ahora, el gobierno ha puesto parches.

Un argumento para no ir más allá es que falta poco para la renovación de los integrantes de los órganos de gobierno y corresponde a las próximas autoridades el tomar medidas de fondo. Es entendible. Pero de momento no hay nuevos gobernantes, ni siquiera electos, y es responsabilidad de los actuales no sólo hacer lo mejor por el país sino incluso entregar el gobierno en las mejores condiciones posibles así como atender la crisis presente. Las tres (o cuatro) medidas resumidas aquí contribuyen, cada una en diferente medida, a enfrentar el presente al mismo tiempo que dar claridad para el largo plazo.

La factibilidad legal de ellas es un punto diferente. Por ejemplo, la dolarización contiene una discusión que podría ser incluso constitucional. El artículo 75 de la Constitución Nacional dice que corresponde al Congreso (inciso 6) “Establecer y reglamentar un banco federal con facultad de emitir moneda, así como otros bancos nacionales”. Ese “corresponde” ¿quiere decir que el Congreso está obligado a establecerlo o que en caso de que hubiera que establecer uno sólo el Congreso podría hacerlo? No se dará una respuesta aquí, sólo se señalará que al menos una convertibilidad parece encuadrar con menos problemas. En general, dadas las implicancias económicas correspondería hacer el estudio de los caminos legales necesarios para cada alternativa, y conjuntamente la evaluación política.

Lo decidido hasta ahora por el gobierno nacional puede ser útil para superar el trance hasta las elecciones y permitir que se intenten cambios desde una situación no calamitosa suponiendo que el oficialismo retenga el Poder Ejecutivo. En cambio, las alternativas planteadas aquí suponen mejoras reales no importa quién se imponga en las elecciones y no sólo para el camino hasta el recambio de gobierno sino también para después.

Fuente: https://www.argentina.gob.ar/hacienda/finanzas/presentaciongraficadeudapublica.

Fuente: https://www.argentina.gob.ar/hacienda/finanzas/presentaciongraficadeudapublica

Fuente: https://datos.bancomundial.org/indicator/FS.AST.DOMS.GD.ZS?locations=AR-CL&view=chart

Fuente: https://datos.bancomundial.org/indicator/FS.AST.PRVT.GD.ZS?locations=AR-CL&view=chart

[1] https://www.argentina.gob.ar/hacienda/finanzas/presentaciongraficadeudapublica, consultada el 02/09/19.

[2] http://www.bcra.gov.ar/, consultada el 02/09/19.

[3] https://datos.bancomundial.org/indicator/FS.AST.DOMS.GD.ZS?locations=AR&view=chart, consultada el 02/09/19.

[4] https://datos.bancomundial.org/indicator/FS.AST.PRVT.GD.ZS?locations=AR&view=chart, consultada el 02/09/19.

[5] https://datos.bancomundial.org/indicador/FS.AST.DOMS.GD.ZS?locations=AR-CY-CL&view=chart, consultada el 02/09/19.

[6] https://datos.bancomundial.org/indicator/FS.AST.PRVT.GD.ZS?locations=AR-CY-CL&view=chart, consultada el 02/09/19.

[7] Que, debe recordarse, es aprobada por el Congreso de la Nación, de acuerdo a las cláusulas constitucionales (artículos 4° e incisos 4 y 7 del artículo 75), por lo que no es una “herencia” del Poder Ejecutivo solamente como suele imputarse.

[8] (Cfr.) Informe Monetario Diario, del Banco Central de la República Argentina, en http://www.bcra.gov.ar/PublicacionesEstadisticas/Informe_monetario_diario.asp, consultado el 02/09/19.

[9] No habrá problemas mientras el flujo de entradas sea al menos igual que el de salidas, es decir, si los flujos están calzados. Para atender necesidades transitorias de efectivo existe el crédito interbancario. Si los flujos no calzaran podría llegarse a una corrida bancaria.

[10] (Cfr.) Informe Monetario Diario, del Banco Central de la República Argentina, en http://www.bcra.gov.ar/PublicacionesEstadisticas/Informe_monetario_diario.asp, consultado el 02/09/19.

[11] (Cfr.) Indec, Balanza de pagos, posición de inversión internacional y deuda externa, Primer trimestre de 2019, Informes Técnicos/vol. 3 n° 118, p. 22.